네이버 큰 돈 쓰다!

네이버가 지난 10월 4일 중고 패션 거래 마켓 플레이스인 ‘포쉬마크’를 인수한다고 밝혔습니다.

인수가격은 무려 16억달러, 한화 2조 3,441억원에 해당했습니다. 이 규모는 국내 기업이 해외 인터넷 기업을 인수한 사례 중 최대 규모에 해당됩니다. 그리고 네이버는 포쉬마크 인수를 위해 보유하고 있던 현금 대부분을 탈탈 털어 인수에 쏟았습니다.

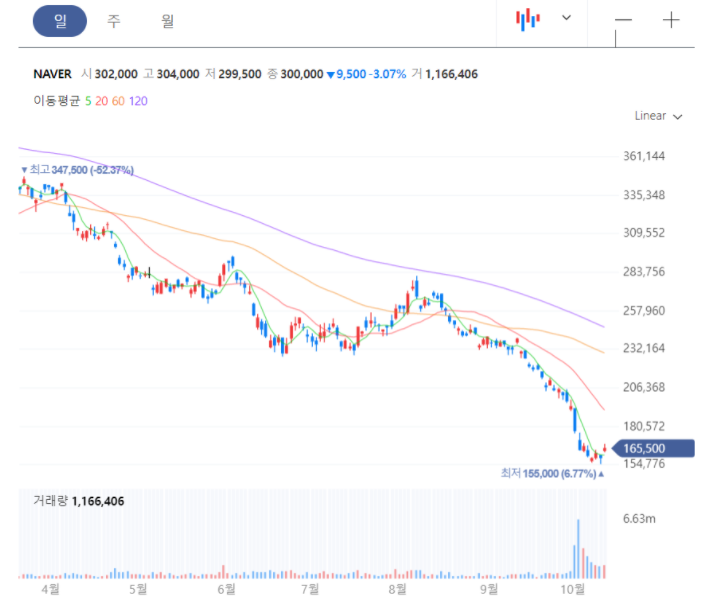

그 결과 시장에서는 즉각 반응을 보였고, 네이버 주가는 17만원 선이 붕괴되었습니다.

16만원대를 보이고 있는 네이버 주가는 52주 신저가를 경신했을 뿐만 아니라 2020년 4월 1일 이후 가장 낮은 주가 수준으로 올 초 대비 반토막 난 수준입니다.

한국거래소에서도 이러한 징후를 보고 10월 6일 ‘투자 주의 종목’으로 지정하기도 했죠.

네이버의 포쉬마크 인수가 마무리되면 이 회사는 독립된 사업을 운영하는 네이버의 계열사로 편입됩니다. 그리고 북미 및 호주, 인도 등에서 포쉬마크 경영진이 동일한 브랜드와 사업 정체성을 유지한 채 사업을 펼치게 되죠.

(사진출처: 아시아경제)

포쉬마크는 뭐하는 회사?

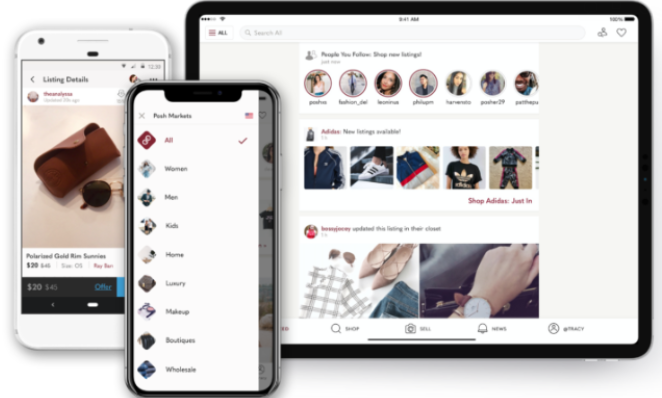

포쉬마크는 북매 최대 패션 C2C 커뮤니티 플랫폼입니다.

이 곳은 연간 4천만명이 넘는 사용자가 매일 25분 가량 사용하는 충성도가 꽤 높은 커뮤니티이자 재판매 플랫폼이죠. 우리나라에서는 포쉬마크를 당근마켓에 비유하기도 합니다.

그리고 이 플랫폼의 사용자 80%는 미국, 캐나다 지역의 MZ세대들입니다.

이들은 물건을 사기도 팔기도 하면서 바이어, 셀러가 동시에 되기 때문에 C2C 마켓의 특징을 보이고 있죠.

현재 거래되는 상품 수는 2억개가 넘으며, 미국의 10대 구매자의 34%는 포쉬마크를 사용한 경험이 있다고 합니다.

현재 포쉬마크는 지난 3년동안 연평균 20% 넘는 성장세를 보이고 있습니다. 그리고 이들 말로는 내년에는 흑자 전환이 가능할 것이라 합니다.

작년 연간 거래액인 GMV는 18억 달러를 기록했고 매출은 3억 3천만 달러를 달성했습니다. 그러나 영업적자는 무려 9,800만 달러나 되죠.

네이버는 인수를 하면서 내년에는 흑자달성이 가능하다 보지만, 코로나 특수의 성장률이 엔데믹 이후에도 유지할 수 있을지는 의문인 상황입니다. 다만 네이버가포쉬마크를 긍정적으로 이야기하는 이유는 이 회사는 커머스 영역 중에 현재 광고 매출이 전혀 없는 상황이기 때문에 네이버가 수익성 개선의 지점을 바로 ‘광고’에서 찾고 있는 것입니다.

네이버는 포쉬마크를 인수한 이유에 대해 버티컬 플랫폼으로서 진화가 거세지는 글로벌 C2C 시장에서 선제적 대응을 위한 조치였다고 합니다. 이를 통해 장기적으로 커머스 영역에서 경쟁력을 확보할 것이라고 이야기했죠.

(사진출처: 바이라인네트워크)

네이버 최수연 대표는 “중고 패션 이커머스 1위 지위를 확보한 플랫폼인 포쉬마크는 비슷한 팔로워의 소셜 경험이 모여 어떠한 개인화 알고리즘보다 강력한 취향 발견을 만들 것이다”라고 봤습니다.

해석을 해보자면, 개인화, 맞춤 제안을 하는 것을 건너뛰는게 관심사 기반으로 모여 있는 사람들이 와글와글 떠드는 공간이라는 겁니다. 그 공간에서 이야기하는 것이 유행이 되고, 그들끼리의 결속력을 돈독히 할 수 있는 겁니다.

마케터의 시선

네이버의 포쉬마크 인수와 관련해 마케터의 시각에서 정리해보자면 저는 크게 3가지 포인트를 짚을 수 있습니다.

[1] 버티컬 시장에 대한 네이버의 관심

앞서 네이버는 한정판 스니커즈 및 명품 리셀 플랫폼인 크림, 일본에서는 빈티지 시티를 성장시키고 있으며 유럽에서는 베스티에르 콜렉티브에 투자를 하고 있습니다.

이 세 기업의 포트폴리오는 모두 ‘리커머스’ 영역에 속합니다. 리셀 시장 그리고 C2C 마켓에 대한 관심을 지대하다는 것도 알 수 있습니다.

네이버의 생각은 아무래도 MZ 사용자들이 리셀마켓을 이용하는 것이 ‘누가 입었던 옷’ 혹은 ‘누가 샀던 걸 되파는 것’이라는 생각을 넘어 ‘가치지향적인 소비 트렌드’ 관점에서 바라보고 있는 거 같습니다.

그리고 자기 옷장을 공개하는 개인간의 마이크로 커뮤니티가 앞으로 새로운 형식의 커머스를 이끄는 커뮤니티라 생각하는 것 같습니다.

이러한 생각이 이어지다보니 네이버는 동일한 관심사를 가진 개인들간의 거래 플랫폼인 버티컬 C2C에 대해 꽂혀 있는 거죠.

그리고 이를 통해 관심사 기반의 커뮤니티를 직접 혹은 간접적으로 키워 차세대 핵심 구매층으로 떠오르는 MZ세대들의 가치관, 소비방식을 이해해 다음 미래의 먹거리를 준비하려고 합니다.

[2] 북미 시장 패션과 콘텐츠 연계 확장할 듯

네이버는 그동안 웹툰, 웹소설과 같은 콘텐츠 산업의 글로벌 확장을 해오고 있습니다. 대표적으로 작년 세계 1위 웹소설 플랫폼인 왓패드를 6,600억원을 지불해 인수한 바 있습니다.

네이버는 왓패드를 중심으로 하는 콘텐츠, 엔터테인먼트 사업에 투자하고 인수합병을 통해 북미 지역 사세를 확장해 나가고 있습니다.

참고로 왓패드는 매월 9천만명 이상의 사용자가 230억분을 사용하는 플랫폼이며, 그동안 약 1,500여편의 작품이 출판과 영상물로도 제작된 바 있는 웹소설 플랫폼입니다.

네이버는 콘텐츠를 가지고 있고, 커머스 기업을 최근 인수했습니다.

아마 아시겠지만 한국에서의 이커머스의 서사 논리는 현재 콘텐츠+커머스가 결합된 모습이 많이 보입니다.

그래서 무신사가 인기를 끌었고, 여타 플랫폼들도 커뮤니티를 강화하는 이유입니다.

포쉬마크 인수합병은 궁극적으로 콘텐츠 사업과 결합되어 시너지를 만들려고 하는 네이버의 전략적 행보라는 건 분명해 보입니다.

다만, 이러한 행보가 현재 시장의 우려인 이유는 네이버의 연결 재무제표에 편입될 경우 마케팅비 증가에 따른 영업손실로 수익성 하락이 불가피하기 때문입니다.

(사진출처: 헤럴드경제)

[3] 네이버의 기존 기술이 녹아들어갈까?

사실 비싸게 주고 샀다는 시장의 우려는 충분히 있을 만 합니다.

그래도 그 전의 엄청 비쌌던 거품이 한번은 빠진 상황이다보니 네이버가 이번에 인수합병을 결정한 건 아닌가 하는 생각도 듭니다.

코로나 기간 중에 포쉬마크는 어마어마하게 성장성을 보이면서 밸류에이션 거품이 심한 편이었습니다.

그러나 엔데믹으로 인해 성장률이 주춤한 모습을 보이면서, 또한 인플레이션, 금리 인상 기조로 인해 거품이 많았던 기존 기업들이 디밸류 되는 상황이 오다보니 조금 꺾인 상황입니다.

네이버는 피크 찍었던 때에 비해서는 싸게 샀다고 하지만, 기업이 성장만 바라보면서 영업 적자가 깊다보니 앞으로 포쉬마크가 흑자전환하고 영업이익을 올려야 시장의 우려가 잠잠해지지 않을까 생각됩니다.

그나마 희망을 하나 가지고 있다면, 네이버가 보유한 검색 및 AI 추천, 비전(vision)기술, 라이브커머스, 커뮤니티 플랫폼, 광고 플랫폼이 수익성을 견인하고 있는데 이 모델들이 포쉬마크에 잘 안착해 C2C 마켓에서도 유의미한 성과를 내는 것입니다.

그리고 이를 통해 포쉬마크가 한단계 더 진화해 정말 네이버가 생각하는대로 이익을 만들고 성장해 나간다면 강력한 지원군을 얻는게 되겠죠.